כל אתר שעוסק בכסף ומכבד את עצמו צריך לדבר על פלא הטבע השמיני, ריבית דריבית. ריבית דריבית הוא הסיבה בגללה אנחנו משקיעים את הכסף שלנו לאורך זמן והכסף שלנו צובר כסף.

את ההסבר על למה ריבית דריבית טובה לכם אני (ליאור) לוקחת מתוך הספר המצויין השקעות לעצלנים של תמיר מנדובסקי. קראתי אותו, ובאמא שלי זה ספר קצר וקליל, טוב וברור. הקישור הוא לא קישור שותפים ואני לא מקבלת עמלה ממכירות אם יהיו כאלו בעקבות ההמלצה שלי. אני ממליצה ומשתמשת בהסבר שלו כי הוא באמת אחלה ומסביר איך ריבית דריבית יכולה לעשות טוב להשקעות שלכם.

רגע לפני כן אני רוצה לכתוב איך זה עובד. מי שאין לו כוח למתמטיקה יכול לדלג ישר לכותרת הבאה.

איך עובדת ריבית דריבית?

הלוואות וחסכונות נחלקות ל"קרן" – שזה הסכום שאתם מפקידים בעצמכם או שאתם חייבים, ו"ריבית", שזה מה שאתם (או המלווה) מקבלים כצ'ופר על הכסף שלכם.

ריבית דריבית אומר שגם הריבית על הכסף שלכם – צוברת ריבית וככה הסכום גדל. זאת הסיבה שחיסכון לטווח ארוך נוטה להיות רווחי כל כך וממליצים לא לגעת בו, ושהלוואות לטווח ארוך נוטות להיות יקרות כל כך וממליצים לקצר אותן.

נניח שהפקדתם 100 ש"ח (כלומר יש לכם 100 ש"ח בקרן) ואתם עושים עליה ריבית של 10% (נקראת גם 10% תשואה). בכל שנה סכום הקרן שלכם עולה וסכום הריבית שלכם – עולה גם הוא.

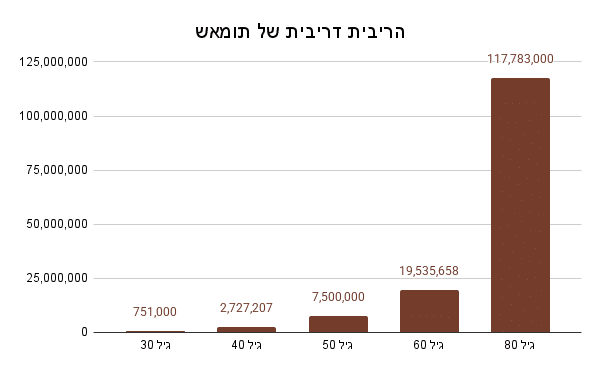

יום ההפקדה: 1000 ש"ח

שנה 1: 1100 ש"ח (1000 ש"ח קרן+100 ש"ח ריבית)

שנה 2: 1210 ש"ח (1100 ש"ח קרן+110 ש"ח ריבית)

שנה 3: 1331 ש"ח (1210 ש"ח קרן+121 ש"ח ריבית)

שנה 4: 1464.1 (1331 ש"ח קרן+133.1 ש"ח ריבית)

עכשיו כשהבנו בגדול איך זה עובד, בואו ניתן ל(ספר של)תמיר להסביר למה זה טוב לכם ולחסכון שלכם:

השקעות לעצלנים: כוחה של הריבית המצטברת

רוצים דוגמה נוספת לכוחה של הריבית המצטברת?

(ובכן, זה ספר. אז לא משנה מה תענו – הנה מגיעה עוד דוגמה! תומאש, בוא לפה רגע!)

תומאש השתחרר אתמול משירות משמעותי בצה"ל כמכסח דשא בכיר. הבגרות של תומאש במתמטיקה גרפה 3 יחידות לימוד מכובדות, והוא כבר השלים עם הגזירה שמהנדס אווירונאוטיקה הוא לא יהיה.

אך בדבר אחד האיש בטוח – הוא אומנם לא נולד מיליונר, אבל הוא מתכוון להיות כזה! תומאש מוצא עבודה כמוכר בחנות של גרביים צבעוניים ביפו ומפליא בלקוחות החנות את כישורי המכירה הנהדרים שלו. הוא משתכר בקביעות 9,500 ש"ח בחודש, כולל בונוסים וכולל הפרשות המעסיק לקרן פנסיה.

מתוך הכנסה זו, 2,000 ש"ח (22%) מועברים אוטומטית לקרן הפנסיה של תומאש, שקרא את הספר הזה ולכן וידא שהיא במסלול מנייתי.

מה"נטו" שהוא מקבל לחשבון הבנק, מעביר מוכר הגרביים החדש עוד 2,500 ש"ח לחשבון השקעות, והוא קונה בכסף זה קרנות סל המחקות מדדי מניות מובילים.

נותרו לתומאש קצת פחות מ-5,000 ש"ח בחודש ליתר הוצאותיו: שכר דירה, שכר לימוד או בילויים.

בהנחה שתומאש ימשיך להפקיד סך של 4,500 ש"ח בכל חודש להשקעותיו (2,000 ש"ח לקרן הפנסיה ועוד 2,500 ש"ח לתיק ההשקעות), ומדדי המניות יצמחו בתשואה ממוצעת הזהה לתשואה שהושגה במאה השנים האחרונות (11%-9% בשנה בממוצע), תומאש יחגוג את יום ההולדת ה-30 שלו ובאמתחתו נכסים בשווי מצטבר של 751,000 ש"ח!

את יום ההולדת ה-40 שלו הוא יחגוג בעוד תיק ההשקעות שלו שווה 2,727,207 ש"ח

את יום ההולדת ה-50 הוא יחגוג ובאמתחתו 7,500,000 ש"ח

את יום ההולדת ה-60 יחגוג תומאש בהנאה רבה, ותיק ההשקעות שלו שווה 19,535,658 ש"ח.

בהנחה שתומאש יפרוש לגמלאות בגיל 60 ויפסיק להפקיד לתיק ההשקעות שלו – אך התיק המנייתי שלו יישאר כפי שהוא, את יום ההולדת ה-80 שלו הוא יחגוג בעוד שווי תיק ההשקעות שלו הוא 117,783,000 ש"ח.

ולזה אנחנו קוראים גרף צמחיה אקספוננציאלית.

ברור שהדוגמה של תומאש היא סימולציה כלכלית "בתנאי מעבדה", ויש בה חולשות. בסימולציה הזאת כלל לא הבאנו בחשבון גורמים מעכבים מבחינה כלכלית, כמו צאצאים חדשים, חופשות בחו"ל או אפילו הסיכוי הסביר שתומאש פשוט ירצה לשפר את רמת החיים שלו.

מנגד, גם לא הבאנו בחשבון שום מקרה שייטיב עימו מבחינה כספית: תומאש עובד כל חייו תמורת אותו שכר בדיוק ללא כל העלאה, הוא אינו זוכה לשום תמיכה כלכלית משום גורם, ואינו מקבל ירושה.

יותר מסַביר להניח שניתקל במהלך חיינו גם בגורמים מעכבים וגם בגורמים מיטיבים. תומאש אינו דמות אמיתית, ואיני בטוח שיש חנות גרביים צבעוניים ביפו. אך סיפורו של תומאש יעזור לנו לדמיין כיצד ייראו חייו הבוגרים של צעיר שיעמוד בתוכניתו וירכוש לאורך השנים בעלות על חברות מצליחות, באופן קל ופשוט: קרנות סל המחקות מדדי מניות.

תמיר מנדובסקי

משקיע בשוק ההון ובנדל"ן שנים רבות.

עבד במשך שנים במערכת הביטחון הישראלית, ולאחר מכן כחוקר הונאות בתעשיית הפינטק. אוטודידקט ויוצר תוכן.

בוגר תואר ראשון ותואר שני מהאוניברסיטה העברית, נשוי ומתגורר ברמת גן.

לרכישת הספר השקעות לעצלנים

להשקיע כסף כבר מגיל צעיר ולתת לו לצבור ריבית במשך כמה שיותר זמן, ככל שנסיבות החיים מאפשרות לכם

כדאי ללמוד ולקרוא לפני, אבל זה לא מסובך כפי שזה נראה. אני ממליצה על הספר 'השקעות לעצלנים'- הוא מיועד בדיוק עבור מי שרוצה להשקיע ולא בקיא בתחום.