מדריך קצר על איך אני קניתי קרן כספית תוך שלוש דקות. אני עשיתי דרך הבנק, אבל אפשר גם דרך תיק השקעות. זה מה שאני עשיתי ומה שהיה נכון לי, ושכל אחד יעשה את השיקולים שלו.

למרבה הצער אם אתם אזרחים אמריקאים, הבנתי שיש עם זה בעיות אז לצערי הפוסט הזה הוא לא בשבילכם.

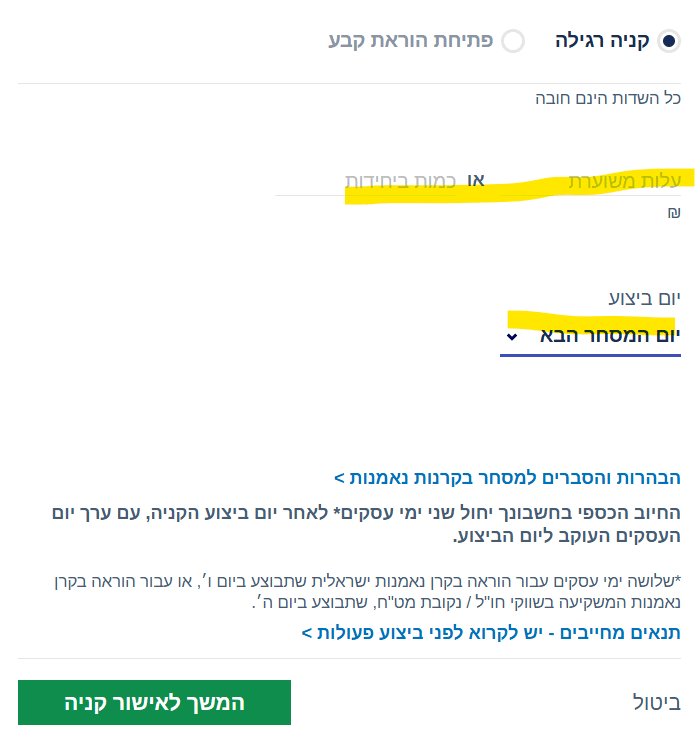

איך, טכנית, קניתי קרן כספית

נכנסתי לאתר הבנק (לאומי), "שוק ההון" בתפריט הצד לקח אותי ללאומי טרייד. חיפשתי ב"חיפוש נייר ערך" בראש העמוד לפי המספר של נייר הערך.

"קניה" (כפתור ירוק גדול) החלטתי כמה כסף אני רוצה לשים (עובר ישר מהחשבון בלאומי). בחרתי שיום הביצוע יהיה יום המסחר הבא כי זה היה ביום א' ואין מסחר ביום א'.

זהו.

איך בחרתי קרן כספית

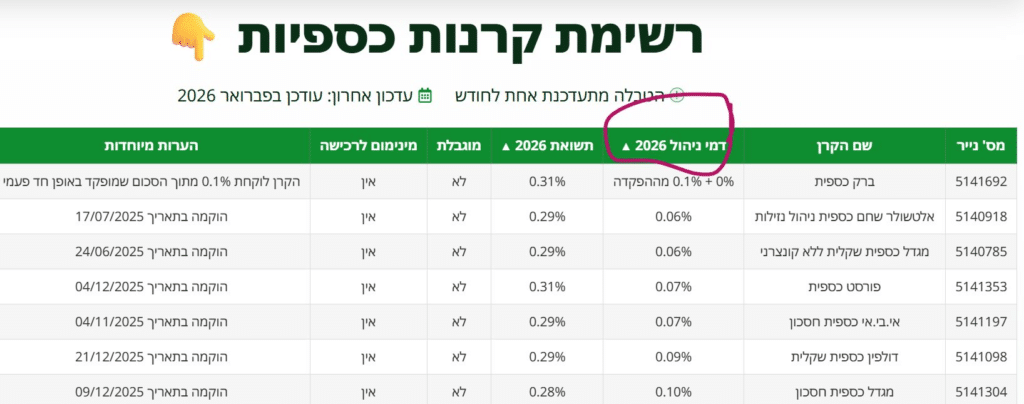

נכנסתי לעמוד קרן כספית אצל תמיר מנדובסקי ובחרתי לפי דמי הניהול הכי נמוכים.

זהו.

היתרון אצלו באתר הוא שאפשר לפלטר לפי פרמטרים וגובה הדמי הניהול הוא אחד מהם, וזה הפרמטר שמשנה לי. ההפרשים בתשואה כל כך נמוכים שכל פומו והתלבטות סתם היתה עולה לי כסף.

מתלבטים בין מסלולים ולא בטוחים מה עדיף לכם? נסחו את זה לג'פטו (או לAI האהוב עליכם) כבעיה מילולית:

"אני רוצה לשים X ש"ח בקרן כספית. איפה יותר משתלם לי?

לשים בקרן עם דמי ניהול של %0.06, או בקרן בלי דמי ניהול אבל שלוקחת חד"פ 0.1% מההפקדה?"

ספוילר: עם תקופת ההפקדה שלי (בערך שנה) ולמרות סכום ההפקדה ה-5 ספרתי שלי, ההפרש הוא פחות מעלות של כוס קפה. ההפרשים כל כך נמוכים שאני מפקידה בלי פומו ובלי סנטימנטים.

למה קניתי קרן כספית

כי היה לי כסף עם יעוד מוגדר לטווח קצר ושלא רציתי לסכן.

לעסק

כי זה כסף לטווח קצר. עוד 12 חודשים הוא כבר לא יהיה שם. לטווח ארוך, הייתי קונה קרנות מחקות מדד.

ובהרחבה: יש לי יתרה נאה בעו"ש בחשבון העסקי. היו כמה חודשים טובים. לא יודעת מה יהיה ביתר השנה, וכעצמאית אני מפרישה לעצמי משכורת קבועה. אז אני שמה את הכסף בצד בידיעה שעוד בערך שנה – רובו ככולו כבר לא יהיה שם. או שהוא ילך למשכורות ותשלומים בחודשים עם פחות פעילות, או שלקראת סוף השנה אתייעץ עם הרו"ח אם יכולה לתת לעצמי בונוס בינואר או להגדיל המשכורת.

עד אז, לא מסתנוורת. רחוק מהעו"ש רחוק מהלב. בנוסף, אני מעדיפה לעשות עליו עוד כמה שקלות ולא שהבנק ירוויח מיתרת הכסף שלי ואני לא. זה שלי, ואני רוצה להרוויח ממנו.

לבית

פה ספציפית קניתי דרך החשבון של העסק. אבל גם קרן החירום של משק הבית שלי היא בקרן כספית. סכום בגובה 4 חודשי מחיה שהתפקיד שלו הוא להיות בצד, ולא להסתכן. לגדול רק קצת, עם האינפלציה.

גם קרן יעודית להוצאות גדולות מזדמנות כמו קרן לקניית רכב חדש או שיפוץ וכאלה, שמצריכות כמה חודשי חסכון, הייתי שמה בקרן כספית.

את זה אנחנו שמים בתיק שלנו בשוק ההון (אקסלנס טרייד במקרה הספציפי שלנו). למה שם ולא בבנק? כי עידן העדיף שכל החסכונות שלנו יהיו באותו מקום. יותר נוח ככה. מבינה אותו ומבחינתי זאת לא גבעה למות עליה.

סיכום ומה אתם יכולים לקחת מזה

יש כל מני אפיקים לטווח קצר, אבל הכוכב של תקופה זו הוא קרן כספית – ובצדק. יש לכם יתרה שבצד לפרק זמן קצר, או שאתם לא בטוחים מה לעשות איתה – ואתם רוצים לעשות עליה כמה שקלות ו/או שתצא לכם מהפריים? קנו קרן כספית. זה סופר-דופר פשוט. 3 דקות עבודה גג. ההבדלים בין הקרנות מינוריים ואין סיבה שהבנק ירוויח עליכם ואתם לא תרויחו כלום.

עוד כמה שאלות

כן. צריך לפתוח חשבון במה-שזה-לא-יהיה-טרייד של הבנק שלכם, או חשבון מסחר עצמאי בגוף כמו כמו אקסלנס טרייד או IBI. בבנק זה סיפור מהיר מאוד (מהיום להיום לזכרוני), גם חשבון עצמאי זה מהיר, גם אם טיפה פחות. מהיום למחרתיים או משהו כזה.

היתרון של הבנק: רך הבנק יש פטור מעמלות קניה ומכירה ודמי משמרת, ואני לא צריכה להתעסק עם להעביר כסף מחשבון בנק לחשבון מסחר ואסמכתאות ולהמתין שהכסף יגיע ליעדו, אפשר באבחה אחת. זה מה שעשיתי בחשבון העסקי עם כסף שנועד ל-12 חודשים הקרובים, גג.

היתרון של בית השקעות הוא שאם כבר יש לכם תיק, כל החסכון שלכם יהיה במקום אחד, ועוד יותר רחוק מהעין. זה מה שאנחנו עושים עם קרן החירום שלנו.

אני רוצה את הכסף הזה נזיל. לא בא לי להתעסק בנקודות יציאה. לא שווה את כאב הראש בשביל העוד כמה שקלים בסוף התקופה.

לא ניסיתי אישית אף פעם, אבל הבנתי שיש דבר כזה "קרן כספית דולרית". כלומר קרן כספית שאפשר לקנות ישירות בדולרים.