שנה וחצי אחרי שקנינו דירה, צמצמנו משכנתא. לא סגרנו אותה לגמרי כמובן, אבל כל כסף שיכולנו לייעד לזה – הלך לשם. זה מה שעשינו

יש גם גרסת וידאו בתחתית המאמר, שאורכת 08:31 דקות. לקרוא את הפוסט יקח לכם פחות זמן אבל למי שמעדיף לצפות או לשמוע – האופציה קיימת.

למה לצמצם משכנתא

ההחלטה אם לצמצם משכנתא או להשאיר את הכסף בחסכון היא החלטה אישית. היא תלויה בתכניות שלכם לכסף הזה, במצבכם הכלכלי וגם במסלולי ההשקעה שלכם.

1. אנחנו בחרנו להוציא את הכסף משוק ההון כי רצינו להוריד את עלות המחיה: אני בתקופה של חוסר יציבות תעסוקתית שלא ברור מתי תסתיים. זאת הסיבה הכי חשובה מבחינתנו. עוד סיבות יכולות להיות הרחבת המשפחה, החלפת מקצוע וכו'.

להחלטה הזאת תרמו שיקולים נוספים, שהם על הדרך ואף אחד מהם הוא לא סיבה בפני עצמה אלא הם טרמפיסטים על החלטה שכבר קיבלנו:

2. יש לנו עוד חסכונות: זאת לא סיבה לפרוע משכנתא כן או לא בכל שנה אנחנו מפקידים את המקסימום לקרנות השתלמות שלנו. אז נצבר לנו סכום לאורך השנים. זה לא כל החסכון שלנו.

3. במשכנתא יש ודאות: אנחנו יודעים פחות או יותר כמה תעלה המשכנתא לאורך הזמן. אנחנו לא יודעים מה יהיה עם שוק ההון. זאת סיבה משנית מאוד, ובפני עצמה היא לא טיעון.

4. בקרן החירום לא נגענו: פתחנו את התיק שלנו בשוק ההון, אבל בקרן החירום שלנו לא נגענו. תיק זה תיק, קרן חירום זאת קרן חירום, נא לא לבלבל ביניהם.

לבחור מסלול לצמצם

אחרי שהחלטנו שאנחנו הולכים על זה, היינו צריכים לבחור איזה מסלול לצמצם במשכנתא שלנו, כי משכנתא היא הלוואה שמורכבת מכמה מסלולים, כשכל מסלול הוא הלוואה בפני עצמו.

לכל מסלול יש ריבית שונה, וחלקן צמודות למשהו (מדד המחירים לצרכן, ריבית בנק ישראל, מט"ח).

אנחנו בחרנו לצמצם את מסלול הפריים שלנו משתי סיבות, בסדר הזה:

- זה המסלול הכי יקר שלנו: כשלקחנו משכנתא, הריבית היתה גבוהה, אחרי שרוב השנים שלנו כאנשים בוגרים – היא לא. חשבנו שהריבית תרד בקרוב. ואז פרצה המלחמה, וזה לא קרה. מסלול הפריים הוא המסלול הכי יקר במשכנתא שלנו.

- אין עמלת פירעון מוקדם: יש מסלולי משכנתא שאם פורעים אותם, משלמים עמלה (בואו, זה קנס) שמטרתה לפצות את הבנק על אובדן רווח. הרווח של הבנק זאת הריבית ארוכת השנים שלנו. זה לא סכום עצום, אבל זה כסף שאני מעדיפה אצלי ולא אצל הבנק.

שני הטעמים האלה הפכו את ההחלטה לצמצם את הפריים לקלה במיוחד.

קיצור תקופה או הורדת גובה החזר?

חוץ מהשאלה על איזה מסלול לצמצם, יש את השאלה מה לעשות עם הכסף הזה. האם להוריד את גובה ההחזר החודשי או לקצר את תקופת ההחזר.

קיצור תקופת ההחזר אומרת שהמשכנתא, בטוטאל, תעלה לכם פחות. ככל שהמשכנתא שלכם ארוכה יותר, בגלל ריבית דריבית, היא תעלה לכם יותר. אבל עד שתגיעו לסוף התקופה – ההחזר החודשי ישאר באותו גובה. זה מתאים אם לא כבד לכם בכיס כרגע ואתם יכולים להרשות לעצמכם לקבל החלטה כלכלית שתשפיע עליכם רק עוד כמה שנים.

הורדת גובה ההחזר אומרת שיהיה לכם יותר קל בעו"ש כי תשלמו פחות על דיור, ואני מניחה שזאת האופציה הפופולרית אצל רוב מצמצמי המשכנתא.

אנחנו רצינו להוריד את גובה ההחזר, אבל אני הייתי על אוטומט ובטעות בחרנו בלקצר את תקופת ההחזר. זאת כמובן ההחלטה החכמה כלכלית, אבל אנחנו נושפע ממנה רק עוד כמה שנים וכרגע ההחזר שלנו הוא אותו דבר בדיוק. מצד אחד – כל הכבוד לי; מצד שני אופסי דופסי.

לבדוק כמה כסף עומד לרשותכם לצמצום המשכנתא

בפריים אין מינימום לצמצום. אפשר לצמצם כשיש לכם 1,000 ש"ח פנויים או 300,000 ש"ח. אבל ככה או ככה – צריך לדעת בדיוק כמה כסף עומד לרשותכם, כי אתם צריכים לעדכן את הבנק בסכום הזה.

אנחנו החזקנו את הכסף הזה לא בעו"ש אלא בתיק בשוק ההון. ובשביל הכסף הזה – היינו צריכים למכור אותו. ואחרי המכירה – משלמים מס רווחי הון. זה פוגע לכם בנטו.

אם לצורך העניין יש בתיק 110,000 ש"ח ואתם מתכננים למכור את כולו – זה לא שיש לכם 110,000 ש"ח להחזיר לבנק, אלא פחות.

המזל הוא שבברוקר ישראלי, מי שמנכה את מס רווחי ההון הזה הוא בית ההשקעות. אז זה דבר אחד פחות לדאוג ממנו.

כלומר: אם מכרתם את ה-110,000 ש"ח שלכם, אתם תקבלו (משהו כמו) 107,500 ש"ח, ואת היתרה – בית ההשקעות יעביר למדינת ישראל וידווח ששילמתם מס.

לא יודעים כמה כסף יהיה לכם אם תמכרו את התיק (או קופת הגמל או איפה שאתם לא שומרים את הכסף לזה)? דברו עם התמיכה של בית ההשקעות. ממש בשביל זה הם קיימים.

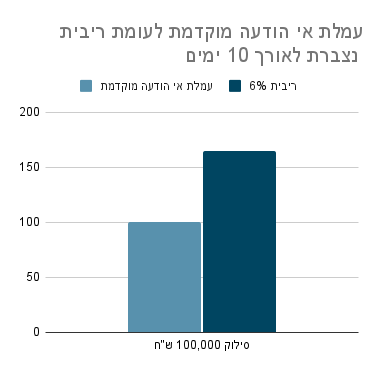

עמלת אי הודעה מוקדמת

עמלה שכן יש היא עמלת "אי הודעה מוקדמת". זאת עמלה בגובה 0.1% מהסכום שמצמצמים באמצעותו את המשכנתא. זה לא מלא כסף, אבל זה כסף שאני מעדיפה אצלי ולא אצל הבנק.

כשאני צמצמתי, שמחתי כי קל מאוד לבטל אותה. פשוט מודיעים לבנק שאתם רוצים לצמצם משכנתא במסלול הזה והזה. אתם יכולים לבצע את הפעולה בין 10 ל-45 ימים אחרי ששלחתם לבנק את ההודעה המוקדמת על הכוונה שלכם לצמצם משכנתא – ואז אתם לא משלמים את העמלה הזאת.

ואז מגיבים חכמים בטוויטר אמרו לי שיותר זול לא להמתין ופשוט לבטל. בזמן הזה, גם אם אלה רק 10 ימים, המשכנתא צוברת ריבית. לאורך 10 ימים העמלה הזאת יותר גבוהה מה-0.1% של אי הודעה מוקדמת. ואם מחכים יותר מ-10 ימים אז בכלל.

למשל בפריים שלי, שהוא 6%, לאורך 10 ימים – זה יותר כסף מעמלת האי הודעה מוקדמת. הלכתי על 100,000 ש"ח כי קל לחשב:

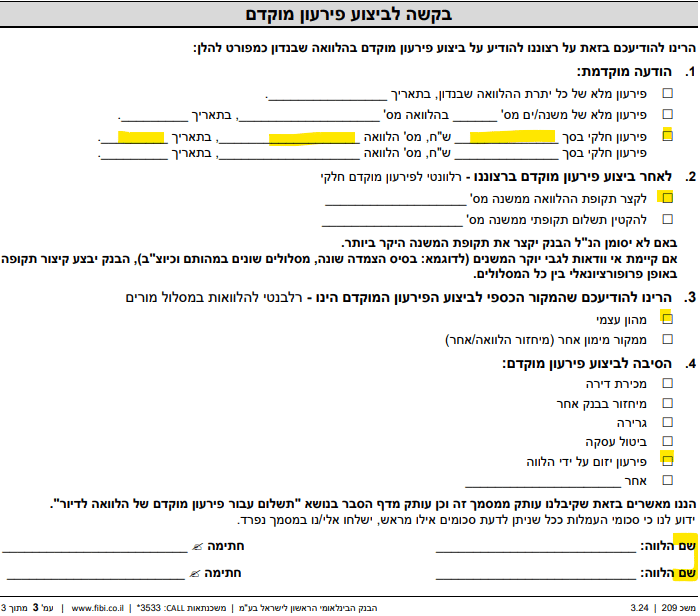

איך מודיעים לבנק על הרצון לצמצם משכנתא

רוב הטופס (2 מתוך 3 עמודים) כלל מידע שחשוב להם למסור לנו, וחלק קטן מאוד כלל פרטים שאנחנו צריכים למלא. זה הטופס של הבינלאומי, לבנקים שונים יש טפסים שונים ואפשר למצוא אותם בהתכתבות עם הבנק או ישירות בגוגל.

הטופס כלל את הפרטים הבאים:

- השמות שלנו, מספר זהות, מספר לווה וטלפון לפרטים (את מספר הלווה הוצאתי מהחשבון שלנו באתר הבנק, תחת "משכנתאות")

- הודעה על פירעון חלקי בסך [סכום הפירעון, ובשביל זה צריך לדעת כמה כסף יש לכם] ממספר ההלוואה, ובאיזה תאריך אנחנו מבקשים לעשות את זה (יעני: תאריך מילוי הטופס).

- מה אנחנו רוצים שיקרה אחרי הפירעון: שגובה ההחזר החודשי יירד, או שתקופת ההלוואה תתקצר

- מקור ההון שלנו לדבר הזה

- למה אנחנו רוצים לצמצם: מיחזור משכנתא, מכרנו, ביטול עסקה, יוזמה שלנו.

אלו הפרטים שהיינו צריכים למלא. במרקר צהוב הסעיפים שאנחנו בחרנו:

בגלל שזה הרבה כסף, הכי הרבה כסף שהוצאנו בבת אחת חוץ מכשקנינו את הדירה – נעזרנו בבנקאית המשכנתאות שדרכה לקחנו משכנתא – ליאת כהן מסניף רשל"צ של הבינלאומי (היי ליאת!). מציעה גם לכם. איפה שאתם לא בטוחים – דברו עם הבנק, בין אם בהתכתבות ובין אם בטלפון. זה חוסך טעויות שיעלו לכם כסף.

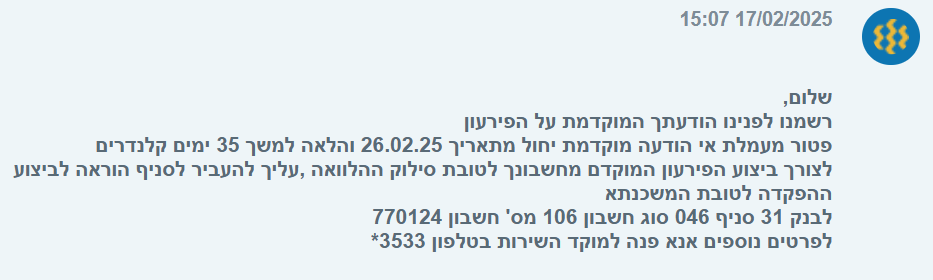

לדוגמה אנחנו הודענו לבנק ב-16 בחודש וביצענו את הפעולה ב-26 בחודש. ככה לא שילמנו את העמלה הזאת. זה המכתב שקיבלנו מהבנק אחרי שהודענו להם:

לפרוע את החסכונות

אפשר לעשות את זה קודם כמובן וככה תדעו בוודאות כמה כסף יש לכם, אבל אני לא עפתי על כ"כ הרבה כסף שמטייל לו בחשבון.

- אחרי שהודענו לבנק שאנחנו רוצים לצמצם משכנתא – מכרנו את התיק.

- אחרי שכל ניירות הערך הרלוונטיים נמכרו – ביקשנו מאקסלנס שיעבירו לנו את הכסף לחשבון.

- נציג התקשר לוודא שזה באמת מה שאנחנו רוצים וזה לא איזו הונאה.

להעביר את הכסף

לבסוף הגיע התאריך המוקדם ביותר שאפשר היה להעביר – והעברנו את הכסף.

קחו בחשבון שאם יש לכם יותר מ-100,000 ש"ח להעביר – אי אפשר להעביר אותם באתר או באפליקציה אלא צריך לכתוב לבנק מפורשות. יש נוסח מקובל. הוא נכון לא רק למשכנתאות כמובן, אבל מתי עוד יוצא להעביר כל כך הרבה כסף:

לכבוד [הבנק]

[פרטי חשבון]

אנחנו [שם פרטי משפחה ת.ז]

מאשרים להעביר [סכום בספרות] [סכום במילים] מחשבוננו מספר [פרטי חשבון] לטובת [שם המוטב] לטובת [מה אתם רוצים לעשות עם הכסף. למשל "פירעון משכנתא מסלול X]

הכסף ירד מהחשבון אחרי בערך יום.

יאללה מסיבה

בסוף התהליך אתם תוכלו לראות באזור של המשכנתא שהכסף נכנס. אם הלכתם על הורדת גובה החזר, אתם גם תרגישו את זה בכיס ביום התשלום.

בהצלחה!

ואם הגעתם עד לפה, מוזמנים להצטרף לניוזלטר: