כרטיסי אשראי הם לא חברים שלנו. כן, יש דרכים לחסוך כסף עם כרטיס אשראי, אבל הוא לא חבר. הוא יכול להכניס אותנו לברוך.

הברוך הכי גדול ואחת הדרכים הכי מסריחות בהן המערכת הפיננסית הישראלית מתנהלת היא "החזר חודשי קבוע", או "חיוב חודשי קבוע".

והחלק הכי גרוע? הבנק מציע לכם את זה מיוזמתו כשיוצרים איתו קשר או כשאתם מוציאים כרטיס אשראי חדש.

יש פה גרסת סרטון קצרה למאמר, הגרסה הטקטואלית גם היא קצרה אבל יש פה כמה הרחבות שלא הכנסתי ב-51 שניות שהסרטון הזה אורך:

מה זה החזר חודשי קבוע בכרטיס אשראי?

"החזר חודשי קבוע" זאת הצעה של הבנק, שהיא כביכול תמימה ואחראית: "תגהצו כמה שתגהצו, וכל חודש תחזירו סכום קבוע ככה שתוכלו לשלוט בהוצאות שלכם!".

שזה נשמע נחמד: גיהצתם 7,000 ש"ח אבל תחזירו רק 5,000!

אבל רגע: מה עם ה-2,000 ש"ח הנותים?

אתם חייבים אותם לחברת האשראי, ותחזירו אותם תחזירו בחודש הבא!

ואם בחודש הבא הוצאתם 5,500 ש"ח?

אז עכשיו אתם חייבים לבנק את ה-2,000 של החודש הקודם וגם 500 ש"ח חדשים.

כלומר יצרתם לעצמכם חוב של 2,500 ש"ח.

סתם. זה לא 2,500 ש"ח חוב. שיקרתי. זה לא 2,500 ש"ח. זה יותר. כי על ה-2,500 ש"ח האלה מוסיפים לכם ריבית.

כמה? בדרך כלל לפחות 15%.

וזאת ריבית גבוהה בטירוף.

לשם השוואה, בבנק – על הפלוס אתם בדרך כלל לא מקבלים כלום (על המינוס לעומת זאת תשלמו משהו כמו 15%). בנקים נדיבים יתנו לכם 2% ריבית על הפלוס.

בשוק ההון נהוג לחשב עלייה של 7% כהערכה לעלייה בשנה.

ופה אתם משלמים 15% ריבית על חוב שמתגלגל וגדל מחודש לחודש – שחברת האשראי בעצמה מציעה לכם לקחת!

כשאתם מוציאים כרטיס אשראי חדש, כשאתם מדברים איתם – וגם דרך האתר והאפליקציה, במסווה של "שליטה בהוצאות".

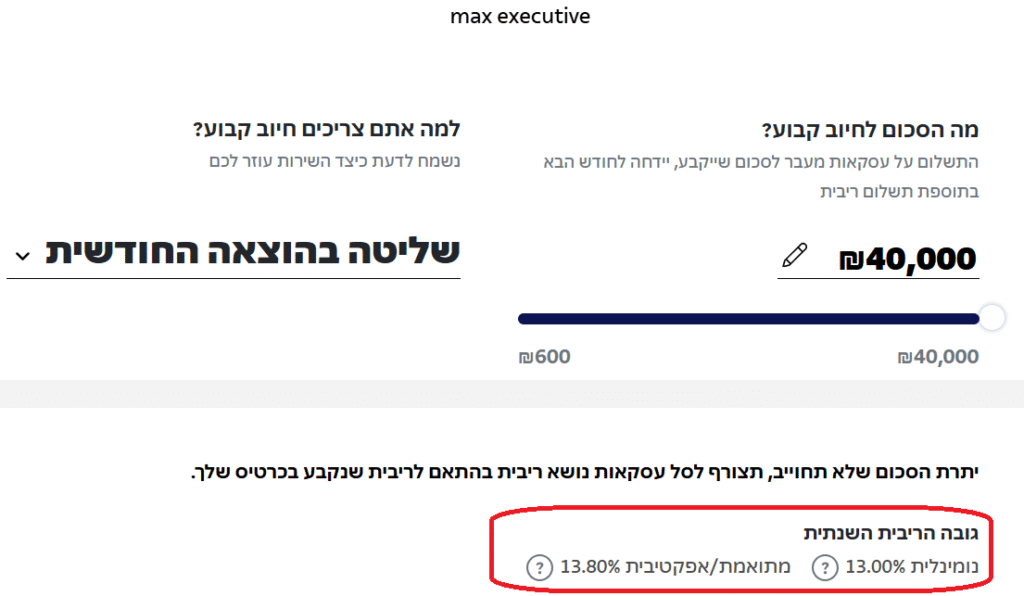

ואז למטה, בקטן, רואים ריבית. זה צילום מסך של לקוח טוב אז הריבית שלו נמוכה יחסית: רק 13%!

ואם כבר נכנסתם לתכנית חיוב חודשי קבוע?

צאו משם. עכשיו. תרימו טלפון לחברת האשראי ותבקשו לצאת. אם הם מנסים להניא אתכם ולספר לכם שאולי בכל זאת, ושעכשיו תצטרכו לשלם בבת אחת סכום גבוה כי הצטבר לכם מלא חוב?

צאו מהתכנית עכשיו ותשלמו את כל הכסף שאתם חייבים להם. קחו הלוואה מפחות-או-יותר כל מקור אחר, כי חוץ ממינוס בבנק ומהשוק האפור – בערך כל הלוואה אחרת שתקחו – תהיה בתנאים טובים יותר.

ומציעה לכם לקרוא גם את המאמר שלי על איך לצאת מחובות.

לא בטוחים איזו תכנית חיוב אתם?

תעברו על גובה חיוב האשראי. או דרך חשבון הבנק או דרך האתר/אפליקציה של חברת האשראי. ותראו מה גובה החיוב. אם הוא משתנה או קבוע.

משתנה – אתם בסדר.

קבוע – יאללה לבטל.

לסיכום

אפילו בנק ישראל, כשהוא כותב על "אשראי מתלגל", או "חיוב חודשי קבוע" – אומר, בגדול " אם אתם צריכים כסף – קחו הלוואה. אל תלכו על חיוב חודשי קבוע" (זה המאמר, שימו לב לסעיף 7).

אל תקנו את ה"שליטה בהוצאות". יש דרכים אחרות לשלוט בהוצאות. למשל לעבור על החיובים בכרטיס האשראי כל כמה חודשים. למשל לחפש כרטיס בלי דמי ניהול. למשל לשלוט במבצעים.

כשחברת האשראי מציעה לכם חיוב חודשי קבוע בכרטיס האשראי פשוט אמרו לא.